অনুগ্রহ করে অপেক্ষা করুন। ছবি আটো ইন্সার্ট হবে।

অনুগ্রহ করে অপেক্ষা করুন। ছবি আটো ইন্সার্ট হবে।

আর্থিক কিংবা অনার্থিক যে কোন প্রতিষ্ঠান দুই ধরনের মার্কেট থেকে অর্থ সংগ্রহ করতে পারে। মানি মার্কেট অথবা ক্যাপিটাল মার্কেট। দীর্ঘমেয়াদী ঋণ গ্রহণের জন্য ক্যাপিটাল মার্কেটের বিভিন্ন টুলস ব্যবহার করা হয়।

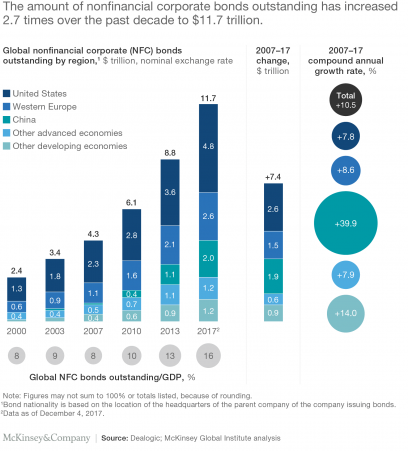

পুরো বিশ্বজুড়েই ব্যাংক হতে বৃহৎ ঋণ গ্রহণের পরিবর্তে ক্যাপিটাল মার্কেট বন্ড ইস্যুর মাধ্যমে প্রতিষ্ঠানের জন্য ক্যাপিটাল সংগ্রহকে অধিকতর গ্রহণযোগ্য এবং অধিক ব্যবহৃতও বটে। গ্লোবাল ইকোনমিক রিসেশনের পর প্রায় এক দশক ধরে অনার্থিক প্রতিষ্ঠানগুলোর বন্ড; যা কর্পোরেট বন্ড নামে পরিচিত- টাকার অংকে প্রায় তিনগুন আকার ধারন করেছে।

“ম্যাকেঞ্জি গ্লোবাল ইন্সটিটিউট” এর একটি গবেষনায় দেখ যায় যে, বিশ্বব্যাপী আর্থিক সংকটের পর প্রায় ১০ বৎসর জুড়ে অনার্থিক কর্পোরেট প্রতিষ্ঠানগুলোর ঋণ বেড়ে দাড়িয়েছে প্রায় ২৯ ট্রিলিয়ন ডলার! যা ইউনাইটেড স্টেটস অব আমেরিকা এর যাবতীয় সরকারী ঋণের প্রায় সমান।

যদিও কর্পোরেট ঋণের প্রবৃদ্ধি খুব একটা খারাপ কিছু নয় বরং কয়েকটি দিক বিবেচনায় এর আর্থিক ফলাফল বেশ ইতিবাচক। ব্যাংকগুলোর পূণর্গঠন ও ব্যালেন্স শীট রিপেয়ারিং এর হাত ধরে বিগত এক দশক ধরে কর্পোরেট বন্ড মার্কেটর উত্থান লক্ষণীয়। অনার্থিক কর্পোরেট প্রতিষ্ঠানগুলোর বন্ড এর মার্কেট ভ্যালু ১১.৭ ট্রিলিয়ন ডলার থেকে বেড়ে গিয়ে বর্তমানে প্রায় তিনগুন আকার ধারণ করেছে এবং গ্লোবাল জিডিপিতে তাদের শেয়ারও বর্তমানে প্রায় দ্বিগুন।

ঐতিহ্যগতভাবেই কর্পোরেট বন্ড মার্কেট এতদিন ইউনাইটেড স্টেটস কেন্দ্রিক ছিলো কিন্তু বর্তমানে পৃথিবীর সবগুলো দেশেই কোম্পানীগুলো এদিকে ঝুঁকছে।

ক্যাপিটাল মার্কেট থেকে ঋণ গ্রহণ বড় বড় কোম্পনাীগুলোর জন্য যেমন গুরুত্বপূর্ণ সম্পদ তৈরী করে তেমনি এটি ব্যাংক থেকে কোম্পানীগুলোর লোন গ্রহনের বিকল্পও বটে। বলাই বাহুল্য এতে ব্যাংকগুলোর উপর চাপ হ্রাস পায়। আবার এটা পরিস্কার যে, এই সুযোগে অধিক ঝুকিঁসম্পন্ন প্রতিষ্ঠানগুলো বিশ্বব্যাপী রেকর্ড পরিমান নূন্যতম হারের ঋণের সময়েও বন্ড মার্কেট থেকে ব্যাপক পরিমান ঋণ গ্রহণ করেছে।

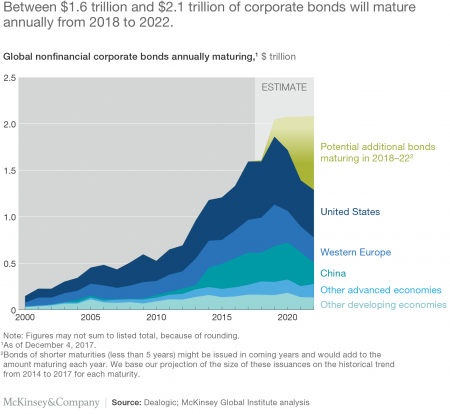

বিগত বছরগুলোতে ইস্যু করা বন্ডগুলোর মধ্য থেকে আগামী পাচ বৎসরে প্রায় ১.৫ ট্রিলিয়ন ডলারের কর্পোরেট বন্ডের মেয়াদপূর্তি হবে কিন্তু মেয়াদপূর্তিতে বিনিয়োগকারীদেরকে টাকা ফেরত দিতে কিছু কোম্পানীকে বেশ দুর্ভোগ পোহাতে হবে এবং যারপরনাই বলা যায় খেলাপীও বৃদ্ধি পাবে।

এদিকে পুরো বিশ্বজুড়েই বন্ড ঋণ গ্রহীতার গড় মান হ্রাস পেয়েছে। ঋণগ্রহীতাদের গ্রেড প্রদানকারী প্রতিষ্ঠানগুলোর মতে শুধু যুক্তরাষ্ট্রেই ২২ শতাংশ অনার্থিক কোম্পানীগুলো ‘জাঙ্ক’ গ্রেড এবং ৪৪ শতাংশ কোম্পানী ‘বিবিবি’ গ্রেড প্রাপ্ত; যা ‘জাঙ্ক’ গ্রেড হতে আর এক দাগ দুরে রয়েছে। এই ব্যাবসা প্রতিষ্ঠানগুলো আগামী পাঁচ বছরে পর্যায়ক্রমে অনেকগুলো ক্রমভিত্তিক গ্রেডপ্রাপ্ত হবে এবং অনেকের জন্যই এই গ্রেড মান বৃদ্ধি পাবে না বরং কমবে।

২০০৭ সাল থেকে এযাবৎ কর্পোরেট ঋণ প্রবৃদ্ধির দুই-তৃতীয়াংশই বৃদ্ধি পেয়েছে উন্নয়নশীল দেশগুলোতে যা কর্পোরেট ঋণের মান হ্রাসে গুরুত্বপূর্ণ ভুমিকা রেখেছে বলে মনে করা হয়। অতীতে তুলনামূলকভাবে মানসম্পন্ন আর্থিক ফার্মগুলো ছিলো বৃহৎ বন্ড ঋণ গ্রহীতা কিন্তু চীনের অর্থনৈতিক উত্থানের সাথে সাথে এর অনেকটাই পরিবর্তিত হয়ে গিয়েছে। উল্লেখ্য, চীন হচ্ছে বর্তমানে পৃথিবীর অন্যতম বৃহৎ কর্পোরেট বন্ড মার্কেট। ২০০৭ থেকে ২০১৭ সালের শেষ পর্যন্ত চীনের অনার্থিক কর্পোরেট প্রতিষ্ঠানগুলোর বন্ড এর বাজার মূল্য ৬৯ বিলিয়ন মার্কিন ডলার থেকে বেড়ে দাড়িয়েছে ২ ট্রিলিয়ন ডলারে।

বন্ড ইস্যুকারক কোম্পানীগুলোর দূর্বল বিনিয়োগ ক্ষেত্র এই খাতে ঝুঁকির একটি চুড়ান্ত উৎস। ম্যাকেঞ্জি গ্লোবাল ইনস্টিটিউটের গবেষনায় এটা উঠে এসেছে যে, উন্নত অর্থনীতির দেশগুলোতে সুদের হার যদি ২০০ বেসিস পয়েন্ট বৃদ্ধি পায় তাহলে অন্তত ১০ শতাংশ কর্পোরেট বন্ড ইস্যুয়ার খেলাপী হয়ে যাওয়ার উচ্চ ঝুঁকিতে থাকবে। এর বাইরে ইউরোপে যেখানে ধরে নেওয়া হয় যে, শুধু ব্লু-চিপ কোম্পানীগুলোই বন্ড ইস্যু করে- সেখানেও ঝুঁকিসম্পন্ন কোম্পানীর দ্বারা ইস্যুকৃত বন্ডের পরিমান শতকরা ৫।

সমস্য হলো এখানে বন্ড মার্কেট খাতে কিছু দূর্বলতা সবসময় রয়ে যায়। মার্কিন যুক্তরাষ্ট্রে ফেডারেল রিজার্ভ কর্তৃক সুদহারের বেঞ্চমার্ক ১.৭৫-২.০০ শতাংশ বেঁধে দেওয়ার পূর্ব পর্যন্ত ইতিহাসের সর্বনিম্ন সুদ হারের সময়েও প্রায় ১৮ শতাংশ; টাকার অংকে প্রায় ১০৪ বিলিয়ন ডলারের বন্ড ইস্যু করা হয়েছে। এর একটা বড় অংশই ডিফল্ট হওয়ার ঝুঁকিতে রয়েছে।

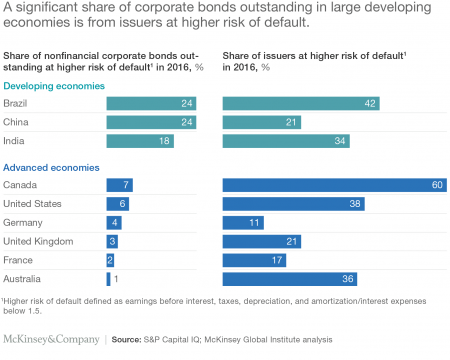

অদ্যাবধি সবচেয়ে বড় ঝুঁকিতে রয়েছে চীন, ভারত ও ব্রাজিল। ইন্টারেস্ট কভারেজ অনুপাত ১.৫ শতাংশ বিবেচনা করা হলে এসব দেশগুলোর মার্কেটে বন্ড ইস্যুয়ার কোম্পানীগুলোর ২৫-৩০ শতাংশই ডিফল্ট হওয়ার ঝুঁকিতে রয়েছে। আর এসব দেশের শেয়ার শতকরা ৪০ শতাংশ বৃদ্ধি পেতে পারে যদি সুদের হার ২০০ বেসিস পয়েন্ট পর্যন্ত বৃদ্ধি পায়।

এই উদীয়মান মার্কেটের মধ্যে আবার কয়েকটি সেক্টর অন্যসব সেক্টরের চাইতে অধিক ঝুঁকিসম্পন্ন। চীনে এক তৃতীয়াংশ বন্ড ইস্যুকারী অনার্থিক প্রতিষ্ঠান হলো ইন্ডাস্ট্রিয়াল কোম্পানীগুলো এবং ২৮ শতাংশ বন্ড ইস্যু করা হয়েছে রিয়েল এস্টেট কোম্পানীগুলো। চীনের কর্পোরেট প্রতিষ্ঠানগুলোর খেলাপীর হার ইতোমধ্যে উদ্ধমূখী আর ব্রাজিলের ইন্ডাস্ট্রিয়াল সেক্টরের বন্ড ইস্যুকারী কোম্পানীগুলো এক-তৃতীয়াংশই ডিফল্ট হওয়ার উচ্চ ঝুঁকিতে রয়েছে।

কর্পোরেট বন্ড ডিফল্ট হওয়ার হার ইতোমধ্যে বিগত ৩০ বৎসরের সর্বোচ্চ পর্যায়ে রয়েছে এবং আরোও বন্ড মেয়াদপূর্তি হওয়ার সাথে সাথে এই হার আরোও বৃদ্ধি পাবে বলে আশঙ্কা করা হচ্ছে।

তবে বিশ্বব্যাপী আারোও একটি অর্থনৈতিক সংকট কি সন্নিকটে? এক কথায় উত্তর হচ্ছে ‘না’।

এতে ব্যক্তিগত বিনিয়োগকারীরা ক্ষতির সন্মুখীন হলেও গত আর্থিক সংকটের পর বেশকিছু কার্যকরী পদক্ষেপ গ্রহণ করায় কোম্পানীগুলোতে তাৎপর্যপূর্ণ কোন প্রভাব পড়বে না বলেই প্রতীয়মান হচ্ছে।

এবার বাংলাদেশে বন্ড মার্কেট প্রসঙ্গে আসা যাক।

২০১৭ সালের মে মাসে ডেভেলপমেন্ট অব বন্ড মার্কেট ইন বাংলাদেশ শীর্ষক একটি আলোচনা সভা অনুষ্ঠিত হয়। উক্ত আলোচনা সভায় বক্তাদের বরাত দিয়ে জানা যায় যে, অবকাঠামো খাতে জিডিপির ৭ শতাংশ বিনিয়োগ প্রয়োজন হলে এ খাতে বর্তমান বিনিয়োগ ৩ শতাংশের বেশী নয়। এছাড়া আরোও ১.৫ শতাংশ বিনিয়োগ রয়েছে উন্নয়ন অংশীদাদের; অর্থাৎ বাংলাদেশে অবকাঠামো খাতে বিনিয়োগে আমরা প্রায় ৩ শতাংশ পিছিয়ে আছি।

বাংলাদেশের অর্থনৈতিক ব্যবস্থা পুরোপুরিভাবেই ব্যাংকিং ইন্ডাস্ট্রির উপর নির্ভরশীল; যার ৬২ শতাংশ অর্থ আসে ব্যাংক ব্যবস্থা থেকে যেখানে স্ট্ক মার্কেট থেকে আসে ২০ শতাংশ, বন্ড মার্কেট থেকে ১৫ শতাংশ এবং ইন্স্যুরেন্স থেকে আসে ৩ শতাংশ।

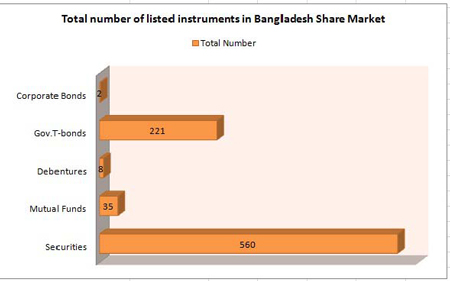

বাংলাদেশের বন্ড মার্কেট বলতে এখনোও শুধু সরকারী বন্ড ও কতিপয় কর্পোরেট বন্ডকেই বোঝায়। বাংলাদেশের বন্ড মার্কেট যদি তৈরী করা যায় তাহলে এই ফাইন্যান্সিং গ্যাপই শুধু পুরণ হবে না; নাগরিকদের জীবনেও এটা পজিটিভ ইমপ্যাক্ট ফেলবে। বন্ড হচ্ছে ফিক্সড ইনকাম সিকিউরিটি যা একটি নির্দিষ্ট হারে নির্দিষ্ট সময় পরপর মুনাফা প্রদান করে থাকে; তাই ঝুঁকি বিমূখ বিনিয়োগকারীদের জন্য এটি বেশী নিরাপদ।

যেখানে বাংলাদেশের সমসাময়িক অর্থনীতির দেশগুলোর কর্পোরেট বন্ড মার্কেটের ব্যপ্তি অনেক বেশী; যার মধ্যে মালয়েশিয়াতে জিডিপির প্রায় ৪০ শতাংশ, থাইল্যান্ডে ২০.৫ শতাংশ, ফিলিপাইনে ৬.২ শতাংশ, ভারতে ২.৭ শতাংশ, ভিয়েতনামে ১ শতাংশ যেখানে বাংলাদেশে জিডিপির মাত্র ০.২ শতাংশ।

শেষপর্যন্ত বলা যায় দূর্ভাগ্যজনকভাবে বাংলাদেশে এখনোও শক্তিশালী বন্ড মার্কেট তৈরী হয় নি এবং রাজনীতিবিদ কিংবা বৃহৎ কর্পোরেশনগুলো এ ব্যাপারে কোন আগ্রহও দেখাচ্ছে না।

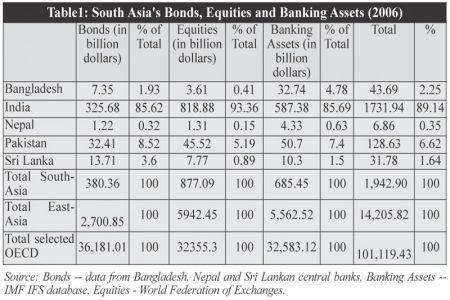

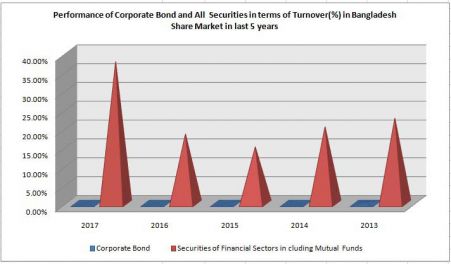

বাংলাদেশসহ দক্ষিণ পূর্ব এশিয়ার কয়েকটি দেশের সরকারী ও কর্পোরেট বন্ড মার্কেট সংশ্লিষ্ট কিছু তথ্যচিত্র দেওয়া হলো। যদিও কিছুটা পুরনো ডাটা। তবে আপাতত এগুলো দিয়েই বাংলাদেশের বন্ড মার্কেট সম্পর্কে কিছুটা হলেও ধারনা পাওয়া যাবে বলে আশা করি।

বাংলাদশসহ সাউথইস্ট এশয়ার

ছায়া অবলম্বনে লেখা:

https://www.project-syndicate.org/commentary/growing-corporate-debt-crisis-risks-by-susan-lund-2018-06

অন্যান্য লিংকসমূহ:

https://www.scribd.com/doc/95173460/Bond-Market-in-Bangladesh

https://www.thedailystar.net/business/strong-bond-market-needed-finance-infrastructure-analysts-1410070

https://thefinancialexpress.com.bd/views/analysis/the-necessity-of-a-vibrant-bond-market-1512759188

https://www.bb.org.bd/fnansys/govsecmrkt/index.php

আর্টিকেল সংক্রান্ত যে কোন কিছু জানতে বা বুঝতে হলে এই লিংকে যেতে পারেন:

https://www.investopedia.com/

অনিচ্ছাকৃত ভুল-ভ্রান্তি ক্ষমার চোখে দেখার জন্য অনুরোধ রইলো। আর্টিকেল সংক্রান্ত যে কোন পরামর্শ কিংবা নির্দেশনা সাদরে গৃহীত হবে।

ধন্যবাদ।

সর্বশেষ এডিট : ২৫ শে জুন, ২০১৮ বিকাল ৩:৪০