অনুগ্রহ করে অপেক্ষা করুন। ছবি আটো ইন্সার্ট হবে।

অনুগ্রহ করে অপেক্ষা করুন। ছবি আটো ইন্সার্ট হবে।

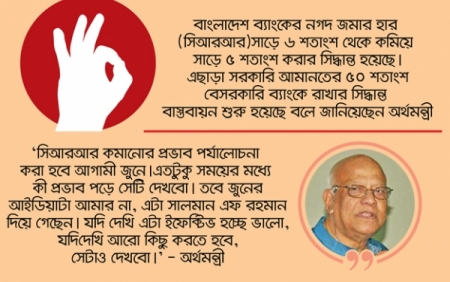

১। বাণিজ্যিক ব্যাংকের মালিক পক্ষ যাতে সব আমানতি টাকা ও মূলধন নামে বা বেনামে ঋন দিয়ে সরিয়ে ফেলতে না পারে এবং গ্রাহকের কিছু টাকা হাতে রাখতে পারে তাই বাংলাদেশের ব্যাংক সব বাণিজ্যিক ব্যাংকের নগদ জমার ৬.৫% করে হাতে রাখতো যাকে সিআরআর রেইট বলা হয়। গতকালের নতুন সিদ্ধান্ত অনুযায়ী সাড়ে ৫ শতাংশ রাখলেই চলবে।

স্বায়ত্বশাসিত বাংলাদেশ ব্যাংকের উপর বল প্রয়োগ করে বাণিজ্যিক ব্যাংকের মালিকরা অর্থমন্ত্রী ও সালমানের এফ রহমানের সহায়তায় চাপ দিয়ে এই রেইট ১% কমালো, তারল্য সংকট মিটানোর নাম করে।

...........................................................

নগদ জমার এই ১% মানে "১২ হাজার কোটি টাকা"।

...........................................................

মালিক পক্ষ এই ১২ হাজার কোটি টাকা হাতিয়ে নিবার সব আয়োজন সম্পন্ন করে নিচ্ছে আসন্ন নির্বাচনী অর্থ বছরে। প্রায় ৪ লাখ হাজার কোটি টাকা খেলাফী ঋণ মাত্র ২০০৯ থেকে ২০১৭ এই নয় বছরে। শুধু মালিকদের যোগসাজশেই খেলাফি ঋণ দাড়িয়াছে ১ লক্ষ ৫ হাজার কোটি টাকার বেশি। এমতাবস্থায় "১২ হাজার কোটি টাকা" তারল্য কেন্দ্রীয় ব্যাংক থেকে সরানোর যৌক্তিকতা কোথায়?

২। এরসাথে আরো ভয়াবহ খবর, সরকার আগে বেসরকারি ব্যাংকে ২৫% টাকা রাখতো, এখন ৫০% রাখবে। মানে সরকারি ব্যাংকে আধা, বেসরকারি ব্যাংকে আধা।

..........................................................

বেসরকারি ব্যাংকে সরকারের আমানতের ৫০% রাখা আরেকটি বিশাল লুটের শুরু এবং আর্থিক খাতের চূড়ান্ত নৈরাজ্যের জন্ম দিতে যাচ্ছে।

.........................................................

পুরা ব্যাপারটা যা হচ্ছে, সেইটা এক কথায় হরিলুট। সরকার শুরুতে যাকে তাকে রাজনৈতিক কারনে ব্যাংক খুলতে দিয়েছে (৪র্থ ও ৫ম প্রজন্মের ব্যাংকের নাম করে) , এখন তারাই নির্বাচনী ভোলাটাইল বাছরে অবাধ লুটে জন্য একের পর এক প্রটেকশন তৈরি করে নিচ্ছে। এক পরিবারের পরিচালক ২ থেকে ৪ জন, মেয়াদ টানা ৯ বছর, সি আর আর ৬.৫% থেকে নামিয়ে ৫.৫% করে ১২ হাজার কোটি গায়েবের ফন্দি, বেসরকারি ব্যাংকে ৫০% সরকারি আমানত রেখে এবার নিজেদের মুল্ধনের বাইরে সরকারি ব্যাংক মূলধন লুটের সব আয়োজন করে ফেলল। পলিটিক্যালি লাইসেন্স পাওয়া মালিকদের সব দাবী মেনে নিল দুর্বিত্ত সরকার, এই নির্বাচনী বছরে। আমরা দেখেছি জলবায়ু তহবিলের সরকারি টাকা ফার্মারস ব্যাংকের মত দুর্বিত্ত ও ভালনারেবল ব্যাংকে রাখা হয়েছে যা তারা ফেরত দিতে অক্ষম।

........................................................

অথচ এই সেদিন বাংলাদেশ ব্যাংক মুদ্রানীতি ঘোষণা করেছে, যেখানে এসবের কিছুই ছিল না।

গতকাল গভর্নরকে হোটেলে ডেকে এনে, এ ধরনের নীতিনির্ধারণী সিদ্ধান্ত চাপিয়ে দেয়া হয়েছে। আর্থিক খাতের অসুস্থতার কফিনে এটা যেন শেষ পেরেক।

.........................................................

আমরা বাংলাদেশের ইতিহাসের ভয়াবহতম ইকনমিক ডিজাস্টারের মুখোমুখী। ফেইস ইট। ডোন্ট ফেইক ইট।

৩। এর আগে বাণিজ্যিক ব্যাংকের পরিচালনা পর্ষদে একই পরিবারের ২ জনের স্থলে ৪ জনকে নিয়োগ দিবার নজিরবিহীন সুযোগ দিয়ে ব্যাংক কোম্পানি আইন আবারও সংশোধন করে ফেলেছে সরকার। পরিচালক পদের সময়কাল হবে তিন মেয়াদে টানা নয় বছর। কেউ চাইলে তিন বছর বিরতি দিয়ে আমৃত্যু পরিচালক পদে থাকতে পারবেন।

৪। অন্যদিকে ব্যাংকিং খাতের অনিয়ম দুর্নীতির কোন নেগেটিভ সংবাদ প্রকাশে ব্যাংক মালিক পক্ষ মিডিয়াকে আনুষ্ঠানিক ভাবে চাপ দিয়েছে গতকাল।

অগ্রণী ব্যাংক চেয়ারম্যান ড. জায়েদ বখত বলেছেন, "হঠাৎ করে সিআরআর কমিয়ে দেয়া ঘোষিত মুদ্রানীতির সঙ্গে সাংঘর্ষিক। পরিস্থিতি যদি এমনই হয়, তাহলে মুদ্রানীতি ঘোষণার দরকারটা কী? বেসরকারি ব্যাংকগুলোকে সংযত করতে ও মূল্যস্ফীতি নিয়ন্ত্রণে রাখতে বাংলাদেশ ব্যাংক ঋণ-আমানত অনুপাত (এডি রেশিও) কমিয়ে দিয়েছে। এখন সিআরআর কমিয়ে দেয়াটা অপ্রত্যাশিত ও অগ্রহণযোগ্য। এটি মূল্যস্ফীতিকে উসকে দেবে। এ রকম একটি পরিস্থিতির কারণেই ২০১০ সালে শেয়ারবাজারে বিপর্যয় হয়েছিল।"

বাংলাদেশ ব্যাংকের সাবেক গভর্নর ড. সালেহউদ্দিন আহমেদ বলেছেন "সিআরআরের বিষয়ে সিদ্ধান্ত নেয়ার এখতিয়ার পুরোপুরি বাংলাদেশ ব্যাংকের। বাজারের প্রয়োজন যাচাই-বাছাই, পরিসংখ্যান ও গবেষণার ভিত্তিতে এটি করা যেত। কেন্দ্রীয় ব্যাংক ঘোষিত মুদ্রানীতির লক্ষ্যমাত্রা হলো বেসরকারি খাতের ঋণ প্রবৃদ্ধি নিয়ন্ত্রণের মাধ্যমে মূল্যস্ফীতির চাপ সহনীয় রাখা। কিন্তু সিআরআর কমানোর ঘোষণা মুদ্রানীতির লক্ষ্যমাত্রার সঙ্গে সাংঘর্ষিক। সিআরআর কমিয়ে দেয়া মানেই বড় অংকের টাকা বাজারে আবর্তিত হওয়া। এতে বাজারে মূল্যস্ফীতি বাড়বে। ব্যাংকে রাখা জনগণের আমানতের ঝুঁকি হ্রাস করার জন্য সিআরআর রাখা হয়। সুতরাং এটি কমিয়ে দেয়া মানেই আমানতকে ঝুঁকির মুখে ঠেলে দেয়া। গভর্নরকে হোটেলে ডেকে এনে এ ধরনের নীতিনির্ধারণী সিদ্ধান্ত নেয়া আর্থিক খাতের সুস্থতার লক্ষণ নয়।"

কলামিস্ট শওকত হোসেন প্রথম আলোয় লিখেছেন, "দেশে খেলাপি ঋণ বহু আগেই এক লাখ কোটি টাকা ছাড়িয়েছে। সরকারি ব্যাংকগুলোতে মূলধন সংকট প্রকট। বেসরকারি কয়েকটি ব্যাংক বন্ধ হয় হয় অবস্থা। এর জন্য দায়ী মূলত সরকারের কিছু রাজনৈতিক সিদ্ধান্ত, কেন্দ্রীয় ব্যাংকের দুর্বলতা, রাষ্ট্রমালিকানাধীন ব্যাংকের পরিচালনা পর্ষদের দুর্নীতি, ইচ্ছাকৃত ঋণখেলাপিদের অব্যাহত সুবিধা দেওয়া এবং ব্যাংক কেলেঙ্কারির নায়কদের বিরুদ্ধে কোনো ব্যবস্থা না নেওয়া। ফলে সব মিলিয়ে দেশের ব্যাংক খাত বড় সংকটে পড়ে আছে। দুই দফায় এই সরকারের ১০ বছর মেয়াদ ব্যাংক কেলেঙ্কারির দশক হিসেবেও চিহ্নিত হয়ে থাকবে।

বর্তমান সরকার এ পর্যন্ত নয়টি নতুন ব্যাংক দিয়েছে। নতুন আরও দু-তিনটি ব্যাংক দেওয়ার কথাও আলোচনা হচ্ছে। এর পেছনে অর্থনীতি নেই, আছে রাজনীতি। অর্থমন্ত্রী নিজেই জাতীয় সংসদে দাঁড়িয়ে রাজনৈতিক সিদ্ধান্তে ব্যাংক দেওয়ার কথা বলেছেন। এই সিদ্ধান্তে বাংলাদেশ ব্যাংকের কোনো ভূমিকাই নেই। বাংলাদেশ ব্যাংকের কাজটি কেবল সরকারের সিদ্ধান্ত মেনে ব্যাংক অনুমোদনের চিঠি দেওয়া। নতুন ব্যাংক না দেওয়ার জন্য অবশ্য বাংলাদেশ ব্যাংকের মত ছিল। তারপরও রাজনৈতিক সিদ্ধান্তে অনুমোদনের চিঠি দিতে বাধ্য হয়েছে। কেবল একটি চিঠি লেখার জন্য তো বাংলাদেশ ব্যাংকের মতো প্রতিষ্ঠানের প্রয়োজন নেই।

বাংলাদেশ ব্যাংকের ব্যাংক পরিদর্শন যে খুবই বেহাল, তার প্রমাণ একের পর এক ব্যাংক কেলেঙ্কারি। ২০০৯ সাল থেকে এর শুরু। হল-মার্ক কেলেঙ্কারি, বেসিক ব্যাংক কেলেঙ্কারি, বিসমিল্লাহ গ্রুপ কেলেঙ্কারি, ফারমার্স ব্যাংক কেলেঙ্কারি—একের পর এক কেলেঙ্কারি ঘটছেই। রাষ্ট্রমালিকানাধীন ব্যাংকের কেলেঙ্কারি তো আছেই, বাদ নেই বেসরকারি ব্যাংকও। যে অল্প কিছু বেসরকারি ব্যাংক ভালো করছে, তার জন্য বাংলাদেশ ব্যাংকের কৃতিত্ব কতখানি, সে প্রশ্ন তোলাই যায়। যেসব ব্যাংকের পরিচালনা পর্ষদ ভালো, ব্যাংকটিকে যারা ভালো রাখতে চায়, তারাই ভালো করেছে। এই যদি হয় অবস্থা, তাহলে কেন্দ্রীয় ব্যাংকের পরিদর্শন-ব্যবস্থা না থাকলেও তো চলে।

ব্যাংক পরিদর্শন বা তদারকির কাজটা তখন কে করবে? অর্থ মন্ত্রণালয়ের ব্যাংক ও আর্থিক প্রতিষ্ঠান বিভাগকেই এ দায়িত্ব দেওয়া যায়। বর্তমান সরকার বন্ধ করে দেওয়া ব্যাংক ও আর্থিক প্রতিষ্ঠান বিভাগ নতুন করে তৈরি করেছে ব্যাংক খাত নিয়ন্ত্রণের জন্য। অনেকে হয়তো বলবেন, তাদের তো যোগ্য লোক নেই।

যদি সংসদই ঠিক করে দেয় নয়টি বাণিজ্যিক ব্যাংকের লাইসেন্স, পারিবারতান্ত্রিক ৪ পরিচালক, এক পরিচালকের নয় বছর মেয়াদ, তিন বছর গ্যাপে আবার নয় বছর, যদি মুদ্রা নীতি ঘোষিত হবার পরেও সালমান এফ রহমান গভর্ণরকে হোটেলে ডেকে এনে ঠিক করে দেয় নগদ জমার সি আর আর রেট এবং বেসরকারি ব্যাংকে সরকারি আমানত ৫০% রাখার বিধান, তাও আবার ১ লক্ষ ৫ হাজার কোটি খেলাফি ঋণের সময়ে, যদি এক এক করে ৬-৭টি ব্যাংক হাতিয়ে নেয় এস আলম, যদি ৯টি ব্যাংকের মালিক পক্ষ নামে বেনামে এক এক করে লক্ষ কোটি টাকার আমানত সরিয়ে ফেলে, সামলান আবুল মাল আর ব্যাংক মালিকরা মিলেই যখন নিজ নিজ স্বার্থে সকল নীতি সুপারসীড করে তখন, আমরা স্পষ্ট প্রশ্ন করতে পারি,

দেশে মেরুদন্ড হীন রেগুলেটরি বডি থাকার দরকার কি?

বাংলাদেশ ব্যাংকে যোগ্য লোক থেকে লাভটা কী?

বাংলাদেশ ব্যাংক থেকেই বা লাভ কী?

সর্বশেষ এডিট : ০৩ রা এপ্রিল, ২০১৮ রাত ৮:৫৬