অনুগ্রহ করে অপেক্ষা করুন। ছবি আটো ইন্সার্ট হবে।

অনুগ্রহ করে অপেক্ষা করুন। ছবি আটো ইন্সার্ট হবে।

ছোটবেলা থেকে কিছু কিছু চরিত্র আমাকে মন্ত্রমুগ্ধ করে রেখেছিলো। গ্যাব্রিয়েলের অরলিয়েনো বুয়েন্দিয়া, সমরেশের অনিমেষ অথবা ব্রিটিশ আন্দোলের অমর সুভাস। মন চাইতো এরকম একটা কিছু করা দরকার এই সমাজটাকে বদলাবার জন্য। ছোটখাটো পরিবর্তন বা পজিটিভ জিনিসগুলো দেখে মনে হতো একদিন, হয়তো একদিন পরিবর্তন আসবে। সমাজে বিরাজ করবে সকলের সাম্যাবস্হা। প্রধানমন্ত্রি যদি চুরি করে পুলিশ তাকে ঘাড়ে ধরে জেলে ভরবে, অনাহারী মুখে উঠবে আহার।

অথচ এখন দেখি ঢাকার রাস্তায় হামার, মাসল কার, ল্যাম্বরগিনি, ফেরারী রেসিং কার আরেকদিকে দেখি পার্কের আধারে মাত্র ১০ টাকায় কোনো কিশোরী তার শরীর প্রতিদিন ১০ বার, ১৫ বার বিক্রি করছে অথবা ছোট ছোট শিশুরা ময়লার ভাগাড়ে খুজছে খাবার। আর ওদিকে দেশকে ঠিক করে দেবার স্বপ্ন নিয়ে ব্যাবসা করছে রাজনীতিবিদ, ধর্মব্যাবসায়ী স হ কিছু কুমীর কখনো পুরোনো যুগের বাতিল কম্যুনিজমের নামে অথবা প্রচলিত বর্বর ইসলামের নামে অথবা তথাকথিত গায়ের জোরে বানানো জাতীয় নেতার নামে।

অথচ ইউরোপ আমেরিকা সহ বহুদেশ যাদের অনেকের তেল বা গ্যাসের কোনো খনি বা মজুদ নেই সেসব দেশে এমন সিস্টেম গড়ে তুলেছে যে বিশাল গ্রুপ অব ইন্ডাস্ট্রিজের মালিক যদি দামী স্পোর্টস কার কিনতে পারে তাহলে তার কোম্পানীর সামান্য কেরানীও একটা ভিলা বাড়ী অথবা বিএমডব্লু কিনতে পারে। অথবা বার্গার কিং এর সামান্য একটা ওয়েটার স্বপ্ন দেখতে পারে সামার হাউজ টা হবে বাল্টিক সাগরের কোনো ন্যুড বীচের পাশে অথবা রাইন নদীর ধারে। আমাদের শৈশবের লালিত স্বপ্নের দেশের মডেলটি যেন এসব দেশেই করে দেখিয়েছে যেখানে ওদের ধর্ম বা কোনো তথাকথিত নেতার দেখানো বড় বড় আদর্শের ফাকা বুলি অথবা স্বৈরততন্ত্রের আশ্রয় নিতে হয়নি, নিতে হয়েছে বিজ্ঞানের, শুধুই বিজ্ঞানের।

ইসলাম শান্তির ধর্ম হলেও মডারেট হবার কোনো স্হান নেই। যারা মডারেট ইসলামের কথা বলে তারা অনেক ফাক ফোকর খুজে এটা বলেন। কিন্তু আপনি যদি হাদিস কোরানের কথাগুলো খুব ভালো ভাবে পড়েন তাহলে বলতে দ্বীধা নেই আশপাশের অন্যান্য ধর্ম থেকে ইসলাম ভালো কিছু অপশন দিলেও আধুনিক যুগে মানুষ যখন ধর্মের খোলস খুলে বেরিয়ে নিজস্ব ধ্যান ধারনাকে কাজে লাগিয়ে জীবন যাপন করছে সেখানে ইসলাম অনেকাংশে অপাংক্তেয় হয়ে যাচ্ছে।

আর তাই দেখেন প্রকান্ড ধার্মিক মুসলিম যারা তাদের মধ্যে নিজস্ব গুনা গুন খুবই প্রকট:

১) প্রচন্ড রকমের হিপোক্রেট এবং মেয়েলোভী হয়। তাদের ফেসবুকে গেলে দেখবেন মেয়েদের যৌনতানির্ভর পেজে অনেক লাইক, ফ্রেন্ড লিস্টে অনেক মেয়ে যার অধিকাংশ ফেক আইডি।

২) এরা পর্ন ইনসে্ট লাভার এবং অনেক মাদ্রাসার পোলাপন সমকামী হয়ে যায়। অনেক হুজুর গেলমানের স্বপ্নে বিভোর হয়ে নিয়মিত মাদ্রাসায় অবৈধ যৌনচর্চা করে। যার প্রমান চট্টগ্রাম, হাট হাজারী, কক্সবাজার, সিলেট স হ বিভিন্ন জায়গার মাদ্রাসাগুলোতে।

৩) এদের মুখ এতটাই খারাপ যে মাঝে মাঝে ভাবতে দ্বীধা হয় এদের শৈশবে এরা কি জ্ঞান পেয়েছে।

৪) জেনে শুনেই হোক বা নিজের নির্বুদ্ধিতায় হোক এরা হাদিস কোরানের ব্যাখ্যা নিজের মতো দেয় এবং যখন কোনো কোটেশন দেয় তার আংশিক বর্ননা করে নিজের পক্ষে নেয়। আগে পরের হাদিস বা কোরানের আয়াতকে এরা অব হেলা করে। এমনকি নিজেদের স্বার্থে এরা আধুনিক শিক্ষা এবং বিজ্ঞানকে নিজেদের প্রতিপক্ষ করে কিন্তু নিজের ছেলেকে ঠিকই স্কুলে পাঠায় অথবা ডাক্তারের কাছে নিয়ে যায় নিজের মেয়ে বা স্ত্রীকে মাদ্রাসা এবং হোমোপ্যাথী বা পানি পড়ার দ্বারস্হ হয়।

যাই হোক এগুলো কেন হচ্ছে কি হচ্ছে সেটা এই পোস্টের বিষয় না, বিষয় হলো ইসলামী অর্থনীতি।

অনেকেই ইসলামী অর্থনীতি নিয়ে দিবাস্বপ্নে বিভোর থাকেন কিন্তু তাদেরকে যদি জিজ্ঞেস করা হয় কোরানে যাকাতের ব্যাপারে কি বলা আছে তাহলে সে আন্দাজে কথা বলবে। কোরানে যাকাতের ব্যাপারে শুধু আদায় করতে বলা আছে কিন্তু যাকাতের পরিমান কি হবে কিভাবে আদায় করবে সেটা বলা নাই। এর জন্য হাদিসের সাক্ষ্য নেয়া হয়। যাই কোরান বুঝতে হলে হাদিস দরকার এটা নিয়ে কোনো দ্বিধা নেই।

সুদ হীন অর্থনীতি ইসলামের একটা অবদান এবং এটা একটা বিকল্প ব্যাবস্হা যেটা দিয়ে উন্নয়ন সম্ভব। কিন্তু সমস্যা হলো এই সুদবিহীন অর্থনীতিকে বর্তমান ডাইনামিক অর্থনীতিতে খাপ খাওয়ানোর জন্য কতটুকু উপযোগী করা হয়েছে সেটা নিয়ে কি কেউ ভেবে দেখেছে? এখনও ইসলামী অর্থনীতি এৎাই অপরিপক্ক যে ইরানের মতো খনিজ সম্পদ নির্ভর দেশ যদি জাতীসংঘের কোনো সাংশন নাও থাকতো তাহলেও অর্থনীতি একসময় ডুবে যেতো। এবং সেই ডুবন্ত অর্থনীতিকে বাচাতে তাদেরকে কালোবাজারী করতে হতোই।

আসুন ইসলামী অর্থিনীতি কেন ক্ষতিকর সেটা নিয়ে কথা বলি। আগেই বলে রাখি সুদবিহীন অর্থনীতি একটা অসাধারন কনসেপ্ট যার কোনো তুলনা হয় না কিন্তু সমস্যা হলো বর্তমান অর্থনীতি এতটাই ডাইনামিক যে ইসলামিক অর্থনীতিকে এইসময়ের উপযোগী করতে ব্যার্থ হয়েছে কাঠামোল্লারা।

প্রশ্ন নম্বর ১: বর্তমান ইসলামী অর্থনীতিতে আসলেই কি সুদ নেই?

১) ইসলামে সুদের কোনো স্হান নেই। কিন্তু কিছু কিছু ব্যাপারগুলো আপনাদের কনসিডারেশনে ছেড়ে দিলাম এবং ইহা অবশ্যই উল্লেখ্য এসব টার্ম কোরান হাদিসে নেই আমাদের তথাকথিত শিক্ষিতভাবধারী অশিক্ষিত আলেমরাই এটা তৈরী করেছে।

সুদ নিষিদ্ধ বলে ইসলামে লাভ ক্ষতির হিসাব দুই পক্ষই ভাগাভাগি করার নিয়ম আছে। এটাই মূল ভিত্তি ধরা যায়। মুদরাবা অনুসারে যে ইনভেস্টর সে ধরেন আপনাকে লোন দিলো এই বলে যে আপনি লাভ করলে এর একটা অংশ আপনি পাবেন। কিন্তু আপনি যদি লস করেন তাহলে ইনভেস্টর হারাবে তার টাকা আর যে ঋণ গ্রহিতা সে হারাবে তার সময় আর শ্রম। এটাকে বলা যায় সীমিত অংশীদারিত্ব। মুশরাকা অনুসারে ব্যাবসায়ে সকল অংশীদার লাভ বা ক্ষতির অংশীদারীত্বে ব্যাবসা করবেন। কিন্তু যেখানে অংশীদারিত্বের ব্যাপারটা আসে না যেমন ব্যাংকিং সিস্টেম, রাস্ট্রায়াত্ত ক্ষুদ্র ঋণ ইত্যাদি সেখানে একটা মার্জিনাল ব্যাপার ধরা হয়। এই কাজটা করা হয় মুরাবাহা আর ইজারার মাধ্যমে। (মালয়েশিয়াতে এটা বাই বিথামান আজিল নামে পরিচিত যেখানে মুরাবাহার মতো ইনস্টলম্যান্টের কোনো সিস্টেম নাই, একবারে টাকা নিয়া খেল খতম করে। ব্যাংক কোনো রিস্কে যায় না। যদি জমি বাধে ভাইঙ্গা নিয়া যায় তখন ব্যাংক আসে আরেক কাহিনী করতে।)

মুরাবাহা হলো ব্যাংক ঋণ গ্রহীতার কাছ থেকে পুরো প্রতিষ্ঠান বা সম্পত্তি কিনে নেয় এবং ওর যখন বাজারে দাম ওঠে তখন চড়া দামে বিক্রি করা হয় ক্লায়েন্টের কাছে এবং হিসাব ক্লিয়ার করা হয়। ক্লায়েন্ট সেটা ইনস্টলমেন্টে কিনে নেয়।

ইজারা হলো সম্পত্তিটা ব্যাংকের সম্পত্তি। তো ব্যাংক আগে থেকেই লাভের হিসাব করে সে হিসাবে নির্দিষ্ট সময়ে কারো কাছে ভাড়া দেয়া হয়। ঐ নির্দিষ্ট সময় পর এটা ঐ ক্লায়েন্টের কাছে হস্তান্তর হতেও পারে নাও পারে।

কিন্তু এখানে সমস্যা আছে:

ক) মুরাবাহা সিস্টেমটা আবারও পড়েন। ব্যাংক কিন্তু সুদ নিচ্ছে না, কিন্তু ব্যাংকের ক্ষতিও হচ্ছে না। আমাদের দেশের অর্থনৈতিক প্রবৃদ্ধি আছে বলেই সর্বদা সবকিছুর দাম বাড়ছে এবং চাহিদার বিপরীতে ক্রেতার কেনার সক্ষমতা আছে। কিন্তু সম্পদের বিপরীতে চাহিদা বিপুল হওয়াতে একটা রিস্ক ফ্যাক্টর থেকে যায় এবং অনেক কারনেই অনেক ব্যাবসা লস হয়।

তার মানে ব্যাংক এখানে কখনোই লস করবে না। উপরন্ত ঋণ গ্রহিতা যদি লস খায় তাহলে ব্যংক এখানে সম্পত্তির মালিক হয়ে যায়। প্রকারান্তরে বর্তমানে যে সুদী ব্যাবস্হা যেখানে আপনি সুদ দিতে না পারলে আপনার চক্রবৃদ্ধি হারে তা বেড়ে যাবে এবং আপনি ওটাও না দিতে পারলে একসময় ব্যাংক ক্রোক করে তা নিলামে উঠিয়ে সে টাকা নিয়ে নেবে। দেখেনতো জিনিসটার মৌলিক কোনো পার্থক্য আছে কিনা?

এর ফলে দুটো সমস্যা উদ্ভূত হয়। যদি কোনো একটা দেশের প্রাকৃতিক সম্পদ বা অর্থকরী কোনো বিশাল মজুদ না থাকে তাহলে সে দেশে শুধু টাকার বিনিময়ে ব্যাংকগুলো মানুষের নন প্রোডাক্টিভ কাজের জন্য সবকিছুর মালিক হয়ে যাবে। যদি ব্যাংকগুলো সরকারী হয় তাহলে সরকার সবকিছুর মালিক, সেক্ষেত্রে সমস্যা দেখা যাবে যদি সরকারের হাতেও পয়সা বেশী না থাকে (কারন সরকার তো সুদ খায় না) তখন সরকারের হাতে যে পয়সা থাকে সেটার আর দাম থাকে না। তার আভ্যন্তরীন মুদ্রা সংকট সামাল দিতে তাকে টাকা ছাপাতে হবে। যদি বৈদেশিক মুদ্রা সেক্ষত্রে তেমন না আসে তখন একটা অর্থনৈতিক বিপর্যয় হবে এবং মানুষের হাতে টাকা থাকা সত্বেও ন্যুনতম প্রয়োজনীয় জিনিস গুলো জন গনের হাতের নাগালে চলে যাবে (ইরানে এরকম অবস্হা চলছে)।

ধরে নিলাম সরকার জাকাত ব্যাবস্হার মাধ্যমে ব্যাপারটাকে সামাল দিলো। কিন্তু জাকাত ব্যাপারটা হলো ননপ্রোডাক্টিভ। এটা এজন্য যে পশ্চিমা বিশ্বে ত্রান তহবিলের একটা বড় অংশ প্রোডাক্টিভ কাজে (যেমন পৌরসভা একটা প্রজেক্ট তৈরী করলো কাবিখা, খাবিখার মতো ইত্যাদি) ব্যাব হার করলো। কিন্তু ইসলামী শাসন দ্বারা পরিচালিত দেশে এটা সম্ভব না কারন এখানে সবকিছুর বিকেন্দ্রিকরন অসম্ভব। প্রশাসনের মধ্যেও মোল্লা গোষ্টির প্রশাসনিক ক্ষমতা আমলাতান্ত্রিক জটিলটা বাড়ায় বৈ কমায় না।

এসব সমস্যা প্রতিহত করার জন্য শুকুক নামের একটা সিস্টেম চালু করা হয় কিন্তু দুঃখের বিষয় এই শুকুকের প্রয়োগ কেবল মধ্যপ্রাচ্যের দেশগুলোতেই প্রচলিত যেগুলো ক্ষমতার আশেপাশে থাকা আত্মিয় স্বজনরাই সুবিধা ভোগ করছে এবং এর সাথে শরীয়ার অন্যান্য আইনের দ্বন্ধ লআছে ৮৫% ক্ষেত্রে (মাহোম্মদ টাকি উসমান, ডেপুটি চ্যায়ারম্যান ওআইসির ইসলামিক ফিকহ কাউন্সিল )

তার মানে দেখা যাচ্ছে যে ব্যাংকের মার্জিনাল হিসাবের মাধ্যমে পুরো ব্যাপারটার ফয়সালা আগেই করে নিচ্ছে মুরাবাহা আর ইজারার মাধ্যমে এখানে মূলত ব্যাংক কোনো ক্ষতির অংশীদারীত্বে যাচ্ছে না। এটা মূলট এক প্রকারের সুদ নেয়াই যেটার নামকরন একটু অন্যভাবেই করা হয়েছে।যদিও কিছু প্রখ্যাত ঘুষখোর আলেম এই সূদী ব্যাপারটাকে হালাল করার জন্য এভাবে হালকা ভাবে একটা নিয়ম করেছে যে এই সিস্টেমটা যেন কোনোভাবেই সুদ খাওয়ার অস্ত্র হিসেবে না নেয়া হয়।

সমস্যা হলো আপনে তো লাভই রাখতেছেন, জমি নদীতে ভাইঙ্গা গেলে আপনের খবর নাই বা সেই কাহিনীতেও যাইবেন না, তো আপনে এইটারে সুদ কইবেন না তো কি কইবেন?

এখন এটা নিয়ে যখন প্রচুর ঝড় ওঠে তখন আরেকটা টেকনিক রাখা হইছে সেটা অবনমিত মুশরাকা।এটার মূল কাহিনী হলো ক্লায়েন্ট আর ব্যাংক একটা সম্পত্তি কিনলো অর্ধেক অর্ধেক টাকা দিয়ে। তারপর ব্যংককে সে কিছু কিছু টাকা দিয়ে একটা সময় পুরো টাকাটা দেয়া হয়ে যাবে তখন পুরো জমির মালিক ঐ ক্লায়েন্ট। শুনতে ভালা লাগলেও কাহিনী হইলেও আপনের যে রেন্টাল ফি ঐটা ব্যাংক হিসাবই করবে তা আসল সাথে লাভের টাকা হিসাব করেই। এর সবচেয়ে বড় উদাহরন হইলো ২০০৮ সাল থেকে দুবাই ইসলামিক ব্যাংক এই ভাড়া হিসাব করে Emirates Interbank Offered Rate (EIBOR) এর ইন্টারেস্ট হিসাব করেই। তাইলে তো দেখা যাইতেছে এই সুদের কাহিনী আগে থেকেই বিল্ট ইন মাদারবোর্ডের সাউন্ড কার্ড এজিপি কার্ডের মতো সাটাই দিছে।

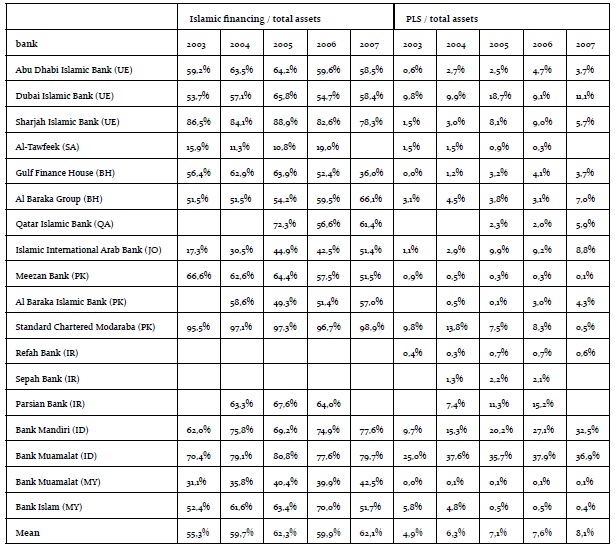

এখন আপনি বলতে পারেন আমি মিছা কইতেছি কারন ব্যাংকও লস খায়। এইখানে কথা হইলো শুকুক চালু করার পর ব্যাংক লস তো দূর কি বাত, খালি এগো সম্পত্তির পরিমান বাড়তেছে এমনকি অনেক মুসলিম দেশের অর্থনীতি এখন খারাপ গেলেও সেদেশের ব্যংকগুলো কিন্তু ফুলে ফেপে টই টম্বুর। তার একটা ছবি আপনাদের দিলাম নীচে।

উপরের ছবিতে দেখেন কিভাবে ব্যাংকগুলো মহীশোলে পরিণত হইছে!

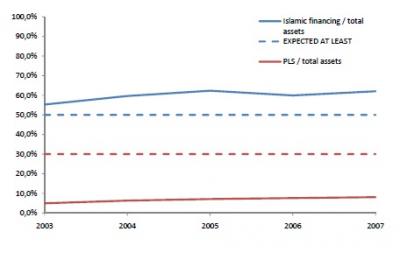

এই ছবিতে দেখেন দেশের অবস্হা খারাপ কিন্তু ব্যাংকগুলো কিভাবে নব্য মহাজনে পরিণত হইছে! এবং কিছু কিছু দেশ যাদের তেল বন্ধ হইছে তারা কিভাবে ধ্বসে পড়ছে। তেলবিহীন দেশগুলো বাংলাদেশের মতোই কিন্তু তাদের বয়বস্হা এতটাই খারাপ যে চিন্তার মতো নয়!

প্রশ্ন নম্বর ২: এই জগাখিচুড়ি ইসলামী অর্থনীতি যদি বাংলাদেশে ইমপ্লিমেন্ট করা হয় তাহলে কি কি ভয়াবহ বিপর্যয় নেমে আসতে পারে!

১) ইসলামিক অর্থনীতির একটা সুন্দর বৈশিষ্ট্য হলো আপনি টাকা থেকে টাকা বাড়াতে পারবেন না এবং সেজন্যই সুদকে হারাম করা হয়েছে। এর ফলে একটা জিনিস হবার কথা ছিলো সেটা প্রোডাক্টিভ অর্থনীতি যেখানে দেশ চলবে তার আভ্যন্তরীন উৎপাদনের উপর। দেশকে প্রচন্ড ভাবে উৎপাদনমূখী করাই এর লক্ষ্য ছিলো। সে দেশে দুর্ভিক্ষ হওয়াটা অসম্ভব ব্যাপার শুধুমাত্র সামান্য এই একটা থিওরীর কারনে যেখানে সুদী ব্যাবস্হা হারাম। কিন্তু কি হচ্ছে এখন?

বর্তমান ব্যাবস্হা শুধু টাকা থেকেই টাকা বানানোর পন্হা বিদ্যমান। আমাদের দেশে যদি উপরোক্ত ইসলামিক অর্থনৈতিক ব্যাবস্হা প্রয়োগ করা হয় তাহলে যেসব ভয়াব হ পরিস্হিতিতে পড়তে পারি সেগুলো হলো:

ক) প্রথমেই মনে রাখি আমাদের দেশে মূল সম্পদ হলো বৈদেশিক মুদ্রা এবং হাতে গোনা দুয়েকটা লাভ জনক সেক্টর। দেশীয় কোনো সম্পদ দিয়ে আমরা বৈদেশিক মুদ্রা অর্জন করার কথা ভাবতে পারি না (বিশেষ করে খনিজ সম্পদ)

যারা প্রজেক্ট ম্যানেজম্যান্ট নিয়ে পড়া লেখা করেছেন তারা সবাই জানেন সারা পৃথিবীতে যতগুলো প্রজেক্ট নেয়া হয় তার প্রায় ২৮% সফলতার মুখ দেখে। বাংলাদেশে এই হার আরও কম কারন দুর্নীতি। এখন যদি এরকম দেশে যদি কালকে থেকে এরকম হাজারো হাজারো প্রজেক্টের মধ্যে বাছাই করতে বলা হয় ব্যাংককে এবং ব্যংক যদি সনাতনী পদ্ধতিতে লোন দেয়া শুরু করে শুধুমাত্র এই কথায় যে লাভ ক্ষতির অংশীদারিত্ব তাহলে সাড়ে সর্বনাশ। ব্যাংক দেউলিয়া হতে বাধ্য।

খ) মোল্লাদের হাতে প্রশাসনিক ক্ষমতার কারনে আমলাতান্ত্রিক জটিলতা থেকে শুরু করে সৃজনশীল কাজ সম্পূর্নভাবে বাধাগ্রস্হ হয় এবং প্রজেক্টের দীর্ঘসূত্রিতার কারনেই স্বজনপ্রীতি এবং ক্ষমতার কেন্দ্রিকরন প্রকটভাবে অনুভূত হবে।

গ) দেশের প্রত্যন্ত অন্ঞ্চলের উন্নয়ন স্বাভাবিক ভাবেই বাধাগ্রস্হ হবে এবং নারীদের উপর প্রবল বিধিনিষেধের কারনে দেশের অর্ধেক জনশক্তি জাতীর জন্য বোঝা হয়ে যাবে। আমাদের দেশের অনেক পয়সা নাই, অনেক সম্পদ নাই, সেক্ষেত্রে এই ব্যাবস্হা একটা চরম আত্মঘাতী।

ঘ) মুদ্রা সমন্বয়ের জন্য কেন্দ্রীয় ব্যাংককে বর্তমান বাসিল-২ পরিত্যাগ করে সেই সনাতনী সোনা বা প্লাটিনামের হিসাবে যেতে হবে কারন ইসলামিক অর্থনীতির মূল কনসেপ্টই হলো আভ্যন্তরীন সম্পদের মজুদের উপর নির্ধারিত হার। শুধু এটা ঠিক রাখতেই এই কাজটা করতে হবে।

কিন্তু আমাদের মতো সীমিত প্রাকৃতিক সম্পদের দেশে এটা অসম্ভব কারন আমাদের দেশ এসব খনিজের ব্যাপারে পরনির্ভরশীল এবং আন্তর্জাতিক বাজারে এসবের মূল্য এখন চরম ভাবে অস্হির। অনেকটা ইরানের মতো কন্ডিশন এজন্য যে তার তেল থেকেও লাভ নাই। তেল বিক্রি করতে পারছে না বলে পুরো দেশটা ডুবতে বসেছে। বাংলাদেশেরও তেল নেই, সে অন্যকিছু দিয়ে ওঠার চেষ্টা করতেছে পার্থক্য একটাই আমরা এই প্রচলিত বর্বর এবং ভুল ইসলামিক শাসন তন্ত্রে নাই।

ঙ) শুদুমাত্র লোন সিস্টেমটাকে ঠিক রাখার জন্য এবং বাজারের গুজব এড়ানোর জন্য ব্যাংকে জালিয়াতির আশ্রয় নিতে হয়।

চ) বর্তমানে অনলাইন বিজনেস বা ই-কমার্সের জন্য যেখানে এরকম ফিক্সড কোনো সম্পত্তি নেই সেখানে ইসলামিক অর্থনীতি তত্বগত ভাবে অক্ষম তাদের সাথে তাল মেলানোর জন্য।

এখন আপনি বলতে পারেন আমি মিছা কইতেছি কারন ব্যাংকও লস খায়। এইখানে কথা হইলো শুকুক চালু করার পর ব্যাংক লস তো দূর কি বাত, খালি এগো সম্পত্তির পরিমান বাড়তেছে এমনকি অনেক মুসলিম দেশের অর্থনীতি এখন খারাপ গেলেও সেদেশের ব্যংকগুলো কিন্তু ফুলে ফেপে টই টম্বুর। তার একটা ছবি আপনাদের দিলাম নীচে।

ছ) কৃষিক্ষেত্র যেখানে আব হাওয়ার পুরো ব্যাপারটাই ঈশ্বরের হাতে নির্ভর করবে তারা উঠতে পারে না। আর যদি অর্থনীতি যদি দ্রুত পরিবর্ধনশীল হয় সেটা দীর্ঘমেয়াদী হয় না।

যাই হোক, পোস্ট আরো বড় করবো না। কোন দেশে কি হচ্ছে সেটা আমি কমেন্টে দিয়ে দিবো। তখন দেখবেন প্রচলিত ইসলামীক অর্থনীতির ব্যাংকিং সিস্টেম কতটা নড়বড়ে এবং কপটতা পূর্ন!

*****আমি আবারো বলে রাখি আমার এই পোস্টে ইসলামের বিরুদ্ধে না, বরংচ প্রচলিত ইসলামিক সিস্টেম যেটা না হইছে ইসলামিক না হইছে আধুনিক এরকম মন গড়া সিস্টেমের সমালোচনার জন্যই! আর আমি নিজে অর্থনীতিবিদ নই। যতটুকু বুঝি সেভাবেই লিখেছি!

সর্বশেষ এডিট : ০৭ ই মার্চ, ২০১৯ ভোর ৫:২০